Votre

expert - comptable

L’entreprise d’expertise comptable APL accompagne les TPE et PME de la région ouest et leur propose des solutions innovantes pour répondre à leurs enjeux en évolution constante.

Une entreprise de comptabilité

au service des TPE et des PME

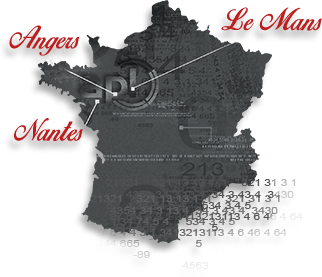

Depuis trente ans, notre société d’expertise comptable est aux côtés des dirigeants des petites et moyennes entreprises de la région ouest (Angers, Nantes, Le Mans), avec pour ambition de contribuer à leur réussite et à leur croissance.

Spécialisés dans le métier d’expert-comptable, nous accompagnons les dirigeants de TPE et PME à toutes les étapes de la vie de leur entreprise : création, développement, consolidation, cession…

Quelles que soient vos problématiques, nous avons à cœur de vous apporter des solutions efficaces et sur-mesure. Grâce à nos pôles d’expert, nous répondons à vos besoins dans le domaine fiscal, gestion, social et juridique.

Nous comptons aujourd’hui 113 collaborateurs dans nos 7 agences d’Angers, les Ponts-de-Cé, Nantes, Carquefou et Le Mans.

Depuis notre création en 1987, nous sommes engagés dans une démarche de qualité, de satisfaction de nos clients et d’anticipation de leurs attentes. Soucieux de faciliter la vie des entreprises, nous avons intégré à nos offres (sans supplément pour les formules de base) différents services comme un coffre-fort électronique, un logiciel de gestion commerciale, un logiciel de suivi de notes de frais, ainsi qu’un outil de suivi de gestion mensuel.

Une société comptable innovante, au cœur des enjeux de ses clients

Nos missions

6 étapes de

développement

Création ou reprise

Création ou reprise

partez sur de bonnes bases

Vous créez ou rachetez une entreprise ? Nous vous apportons des informations et des conseils pour vous permettre de gagner du temps et de réunir un maximum d’atouts pour réussir. Nos missions portent notamment...

Premiers pas

Premiers pas

construisez un projet solide

Vous démarrez votre activité ? Nous vous aidons à faire les bons choix et à prendre d’emblée de bonnes habitudes en matière de gestion financière, de comptabilité ou encore de gestion du personnel. Notre prestation...

Consolidation

Consolidation

dotez-vous d’outils convaincants

Vous avez besoin de présenter une vision claire de la situation de votre entreprise ? Nous créons pour vous les bons outils pour asseoir votre crédibilité auprès des banques ou de vos fournisseurs...

Difficultés

Difficultés

prenez les bonnes mesures pour rebondir

Vous rencontrez des difficultés passagères ou importantes ? Grâce à notre expertise et à notre maîtrise de l’environnement financier et administratif, nous sommes en mesure de vous présenter des solutions pour assainir votre situation...

Développement

Développement

gérez votre croissance en stratège

Vous souhaitez recruter, investir, ou vous manquez de trésorerie pour gérer au mieux la croissance de votre entreprise ? Nous analysons votre situation et vous aidons à développer votre activité...

Cession

Cession

passez la main dans les meilleures conditions

Vous voulez vendre ou transmettre votre commerce ou votre entreprise ? La cession d’une activité ne s’improvise pas. Nous vous conseillons et vous accompagnons dans vos démarches afin de vous aider à réaliser...

En quelques

chiffres

2005

clients accompagnés

|

408 Millions

de chiffre d’affaires clients gérés

|

113

collaborateurs

à votre disposition |

7 agences

qui couvrent la région ouest

|

|

22

Confrères OPTAES

qui apportent une dimension nationale |

|||

|

35942

Bulletins de paie réalisés chaque année

|

92%

de satisfaction

client  |

5

Outils intégrés dans nos offres

&5

Pôles de spécialistes

|

|